プレスリリース

JALグループ 2019年3月期 第2四半期連結業績

JALグループは、本日、2019年3月期 第2四半期連結業績(2018年4月1日~2018年9月30日)について取りまとめました。

当第2四半期連結累計期間(以下、「当第2四半期」)における経営環境を総括すると、日本および米国を始めとする世界主要国経済は堅調で、国際線および国内線ともに航空需要は順調に推移しました。

一方で、燃油費および国際線旅客収入ならびに国際線貨物収入に影響を与える原油価格については、OPEC協調減産の期間延長に加え、中東情勢緊迫化による地政学リスクの高まりなどから、対前年同期比で大幅に上昇しており、景気動向および業績に与える影響について注視していく必要があります。こうした中で、燃油サーチャージや適切なヘッジの実施により、業績の変動の抑制に努めてきました。

また、当第2四半期は全国各地で自然災害が多く発生しましたが、JALグループとしても救援物資の緊急輸送や被災地の復興支援に資する取り組みを行ってまいりました。

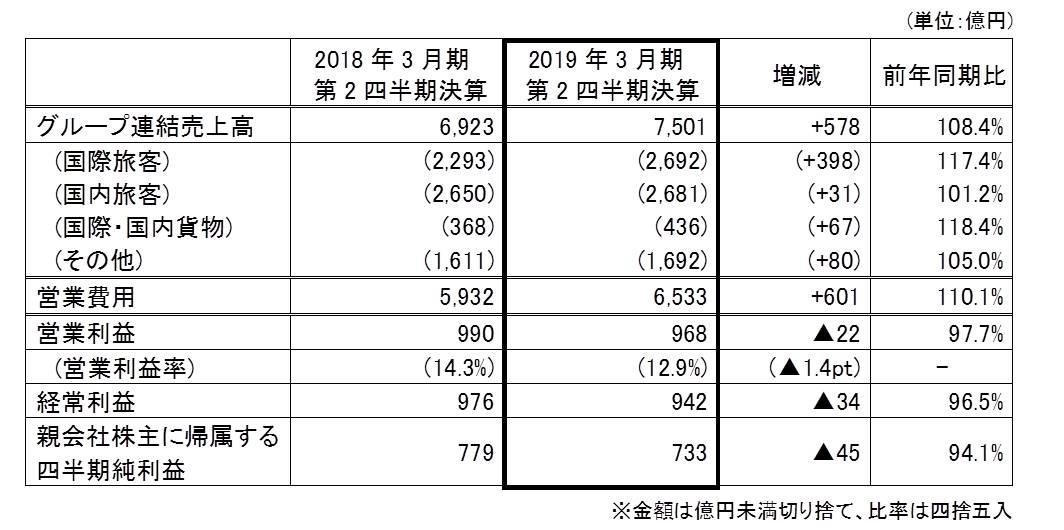

以上の結果、当第2四半期における営業収益は7,501億円(前年同期比8.4%増加)、営業費用は6,533億円(前年同期比10.1%増加)となり、営業利益は968億円(前年同期比2.3%減少)、経常利益は942億円(前年同期比3.5%減少)、親会社株主に帰属する四半期純利益は733億円(前年同期比5.9%減少)となりました。

1. JALグループ連結業績

2.連結業績の概要

(国際線)

●国際線旅客においては、堅調な日本発需要に加え、旺盛に推移する海外発の需要を獲得すべく、積極的に供給を増やしました。需給適合のための客室仕様の改修による供給座席数の増加や、昨年度に開設した路線(成田=コナ線、成田=メルボルン線、羽田=ロンドン線の2便目)の通年化により、有効座席キロは前年同期比6.9%増となり、旅客数は前年同期比9.4%増、有償旅客キロは前年同期比8.7%増、有償座席利用率は過去最高の82.4%となりました。

●路線運営面では、新路線として、羽田=マニラ線(2019年2月1日より)、成田=シアトル線(2019年3月31日より)を開設することを発表しました。 また、他航空会社との提携関係の強化・拡大にも努めました。コードシェアについては、ロシアのS7航空(2018年4月29日より)との路線を拡大しました。また、ガルーダ・インドネシア航空(2018年10月28日より)、ベトジェットエア(2018年10月28日より)、アラスカ航空(2019年3月31日より)、ブリティッシュ・エアウェイズが就航する関西=ロンドン線(2019年3月31日より)のコードシェアの開始、拡大の発表をしました。

また、提携航空会社との共同事業展開を推進すべく、6月に当社とハワイアン航空は独占禁止法の適用除外を申請、8月に中国東方航空との共同事業に向けた覚書に合意(10月に独占禁止法の適用除外を申請)、9月にはガルーダ・インドネシア航空と将来の共同事業の実施を含む提携に合意しました。

●商品・サービス面では、SKYTRAX社の「ワールド・エアライン・アワード」において最高ランクである「5スター」の評価を獲得しました。さらに、エコノミークラスシートは、2年連続3回目となる「ベスト・エコノミークラス・エアラインシート」賞も受賞しました。

●災害対応の面では、2018年9月に発生した台風21号に伴う関西国際空港の機能補完として、成田国際空港発着の国際線臨時便(成田=ロサンゼルス・ホノルル・バンコク・上海(浦東)・台北(桃園))を運航しました。

また、多くの海外のお客さまに関西にお越しいただけるよう、関西国際空港路線(関西=ロサンゼルス・バンコク・上海(浦東)・台北(桃園))において、海外発のキャンペーン運賃を新たに設定しました。

●2017年11月に刷新した旅客基幹システムも順調に稼働しており、イールドマネジメントの精緻化や海外のWEB販売チャンネルでの増収など、着実に効果が現れております。

● 以上の結果、国際旅客収入は2,692億円(前年同期比17.4%増加)となりました。

●国際貨物においては、昨年より引き続き、自動車・半導体関連を中心に航空貨物需要が旺盛に推移しました。一方、9月の台風21号の影響により関西国際空港の貨物関連施設も影響を受けましたが、成田国際空港発着の国際線旅客臨時便の貨物スペースを最大限活用し、また、成田国際空港・中部国際空港において貨物の受託拡大により、日本の物流網の維持に貢献しました。

(国内線)

●国内線旅客においては、堅調に推移する需要に対応すべく、伊丹発着路線を中心にエンブラエル190型機の運航路線をさらに拡大し、また、日本トランスオーシャン航空が運航する那覇発着路線には「JAL SKY NEXT」を装着したボーイング737-800型機の投入を拡大しましたが、地震・台風の影響があり、有効座席キロは0.5%増となりました。一方、堅調な需要に支えられ、旅客数が前年同期比1.4%増、有償旅客キロは前年同期比0.7%の増となり、有償座席利用率は過去最高の72.1%となりました。

●路線運営面では、2018年7月より日本エアコミューターの運航にて、アイランドホッピングルート(徳之島=沖永良部=那覇線)を新たに開設し、奄美群島エリアのさらなる交流人口拡大に努めました。

●災害対応の面では、2018年9月に発生した台風21号に伴う関西国際空港の機能補完として、成田国際空港発着の国際線臨時便に接続するため、成田=伊丹線を中心に多数の臨時便を運航しました。また、北海道胆振東部地震からの観光需要の回復を応援する取り組みとして、北海道発着路線において、通常よりもさらにお得な価格でご利用いただける特別運賃「応援先得」を設定したことに加え、JALダイナミックパッケージによる「北海道応援割」などの旅行商品販売を展開しています。さらに、訪日外国人需要に対しては、国内線割引運賃「JAL Japan Explorer Pass」について、北海道発着路線ならびに関西圏(関西・伊丹・南紀白浜)を発着する路線を対象に期間限定の値下げを実施し、インバウンドを含めた観光需要の活性化に努めています。

●国内線においても、新しい旅客基幹システムの効果により、より精緻なイールドマネジメントが可能となっております。

● 以上の結果、国内旅客収入は2,681億円(前年同期比1.2%増加)となりました。

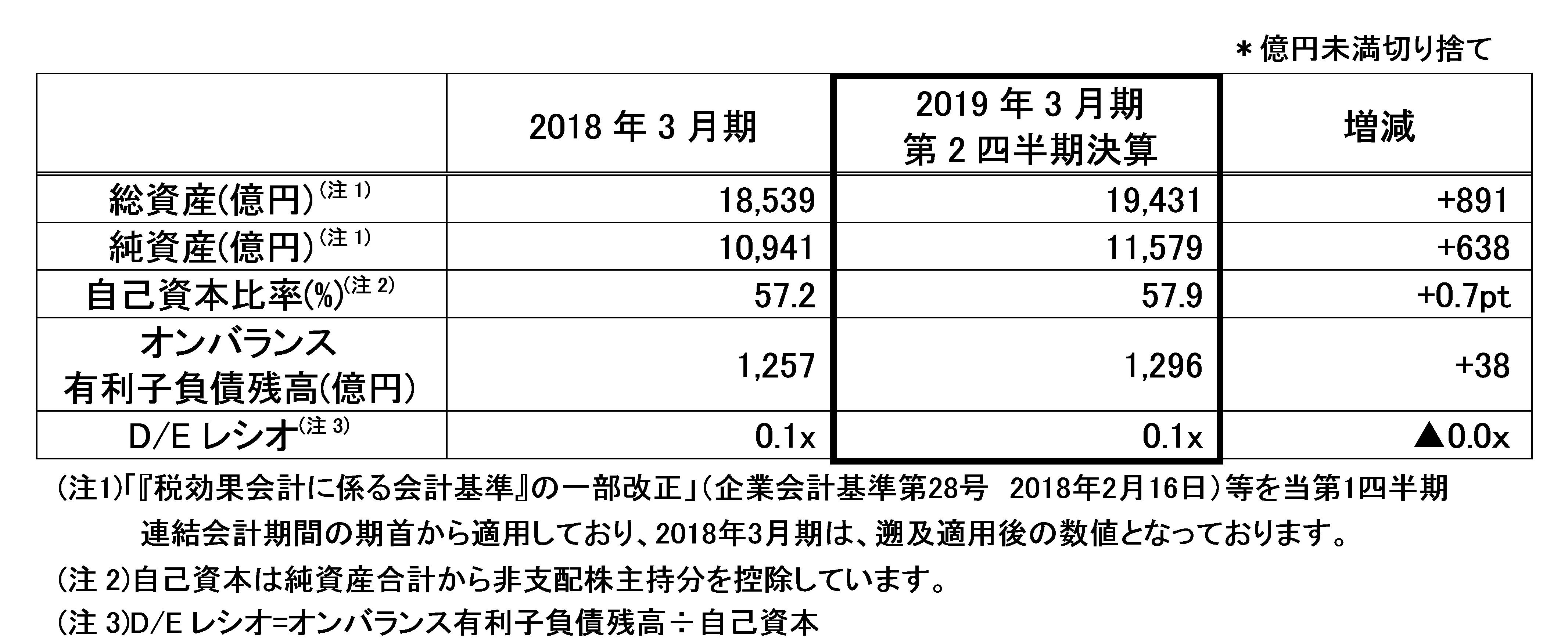

3.JALグループ連結財政状況

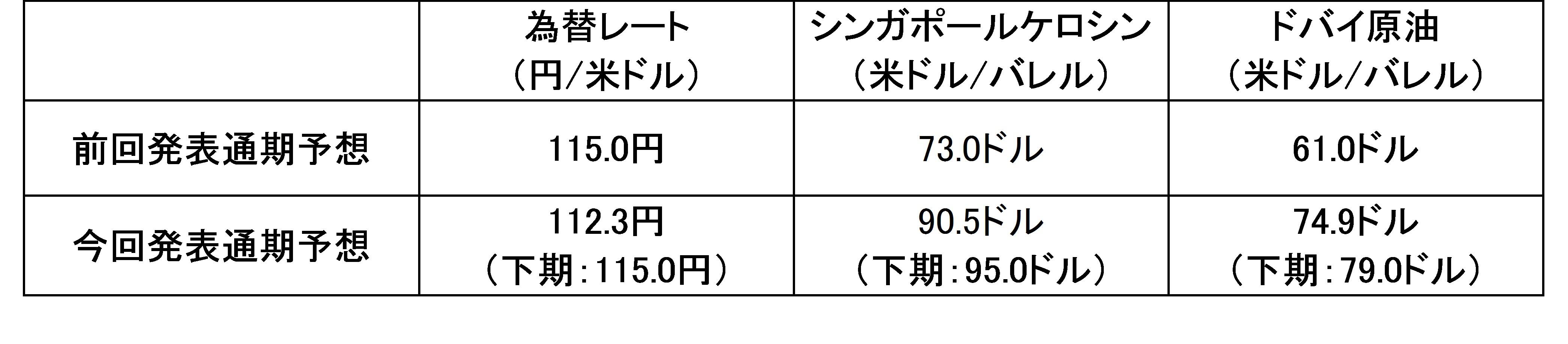

4.JALグループ連結業績予想および配当について

【通期連結業績予想】

【修正の理由】

足元の市況を反映し、市況前提の見直しを次のとおり行いました。

●2019年3月期の業績予想について、通期連結売上高見通しの修正を行います。

●通期連結売上高については、上期実績および下期における最新の需要見通しを反映し、前回発表予想額から330億円の増加を見込んでおります。

●通期連結営業費用については、上期実績および直近の状況を踏まえた燃油市況の前提変更などを反映し、前回発表予想額から330億円の増加を見込んでいるため、通期連結営業利益は前回発表予想額から修正しておりません。

●通期連結経常利益、通期親会社株主に帰属する当期純利益については、前回発表予想額と同額の見通しです。

●第3四半期以降も国際線・国内線ともに足許の需要は堅調であり、当初の利益目標1,670億円の達成に留まることなく、全社を挙げて売上最大・経費最小に取り組み、さらなる利益の向上に努めてまいります。

【配当予想】

●2019年3月期の年間配当金予想は1株当たり110円であり、修正はありません。このうち、中間配当金について、1株当たり55円とすることを2018年10月31日の取締役会にて決議いたしました。

以上