プレスリリース

JALグループ 2025年3月期 第3四半期連結業績

リリースの概要

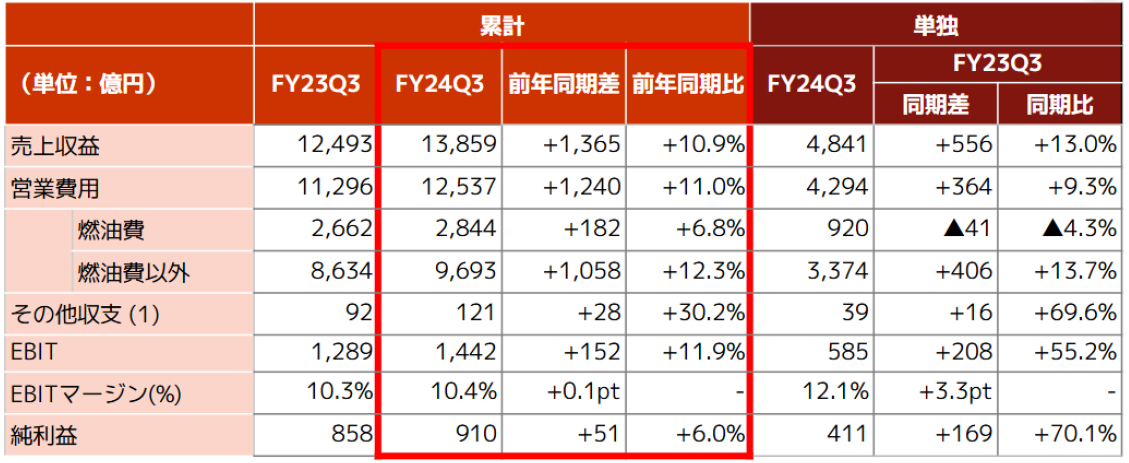

・前年比で増収増益を達成しました。売上収益は航空事業、非航空事業ともに前年を上回り、1兆3,859億円(前年比+11%)、EBITは前年を上回る1,442億円(前年比+12%)となりました。

・第3四半期単独では再上場後、最高益のEBIT585億円(前年比+55%)となりました。

・事業構造改革が着実に進展しており、通期業績予想の達成に向け順調に推移しています。

JALグループは、本日2025年3月期 第3四半期業績(2024年4月1日~12月31日)について取りまとめました。

1. JALグループ連結業績

当第3四半期は、売上収益は前年比+10.9%の1兆3,859億円となりました。費用については、円安による燃油費増および人的資本投資の増加などにより営業費用は前年比+11.0%の1兆2,537億円となりました。以上の結果、EBITは1,442億円(前年比+11.9%)、純利益は910億円(前年比+6.0%)となりました。

(1) 航空機材売却益・その他の収入・持分法投資損益・投資収支

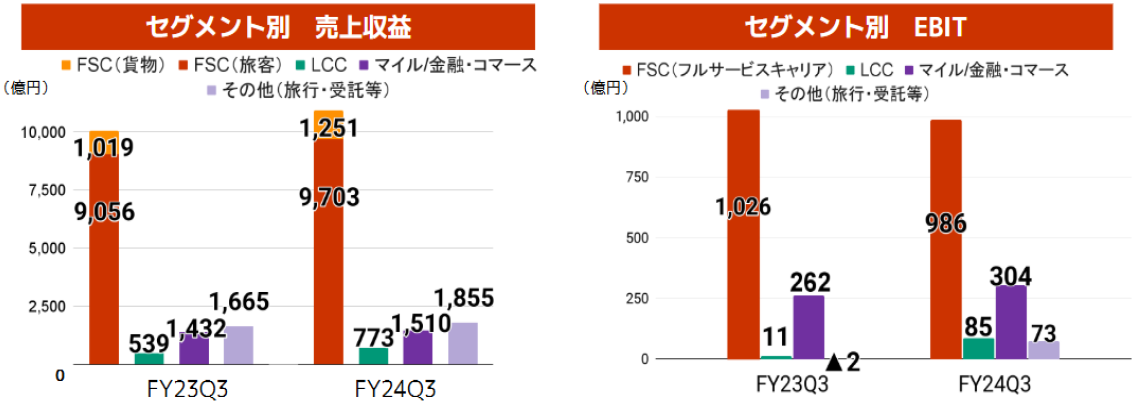

2. セグメント別実績

フルサービスキャリアおよびLCCの各航空事業、マイル/金融・コマースおよびその他各非航空事業それぞれについて、前年から増収となりました。また、事業構造改革の進展による非航空事業の増益などにより、第3四半期単独で再上場後の最高益となりました。

注. セグメント別実績における売上収益およびEBITはセグメント間連結消去前数値です。

【フルサービスキャリア事業】

好調な国際旅客の取り込み、需要喚起策による国内旅客の挽回、貨物機を活用した高付加価値貨物の獲得などにより、売上収益は前年比+8.7%の1兆954億円となり、将来の事業拡大に向けて人的資本投資を増加させた結果、EBITは前年比▲3.9%の986億円となりました。

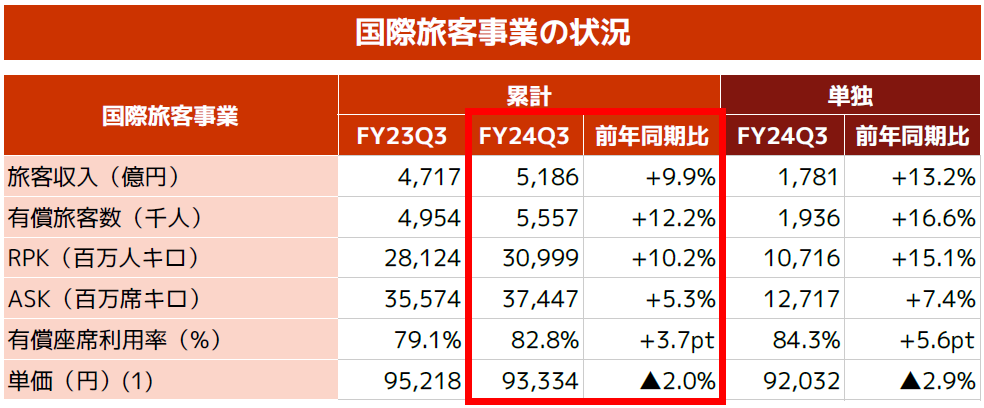

■国際旅客

上期に続いて旺盛なインバウンド需要と緩やかな回復傾向にある日本発ビジネス需要を取り込んだ結果、旅客数が前年比+12.2%の増加となり、前年比+9.9%の増収となりました。

(1)旅客収入/有償旅客数

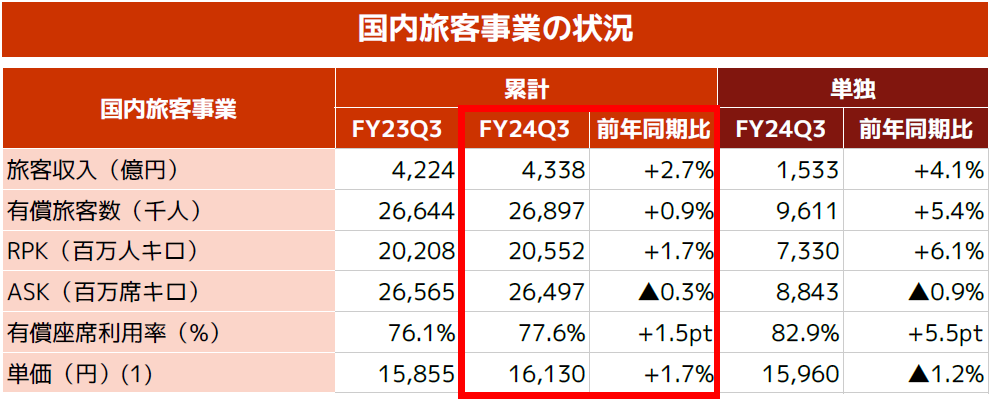

■国内旅客

各種キャンペーンを実施し需要喚起に取り組んだ結果、第3四半期単独の旅客数は前年比+5.4%と増加し、有償座席利用率が過去最高水準の82.9%となり、第3四半期累計の収入は前年比+2.7%の増収となりました。

(1)旅客収入/有償旅客数

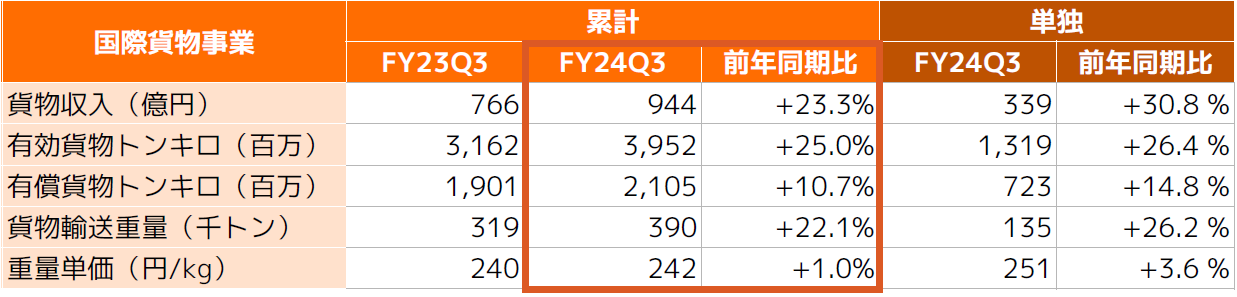

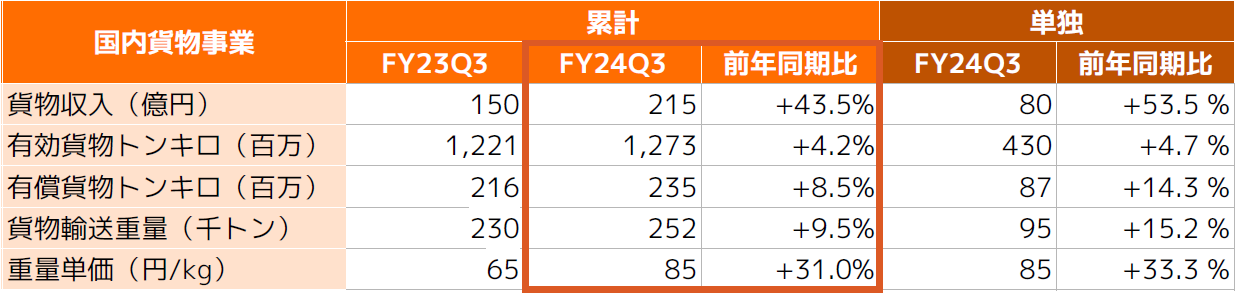

■貨物郵便

国際線は、中国・アジア発米州向け貨物や医薬品などの高付加価値貨物の獲得を強化することで、輸送重量増加と単価向上を図り、前年を大きく上回る収入を確保しました。

【LCC事業】

売上収益は前年比+43.2%の773億円、EBITは前年から7倍以上の85億円となりました。

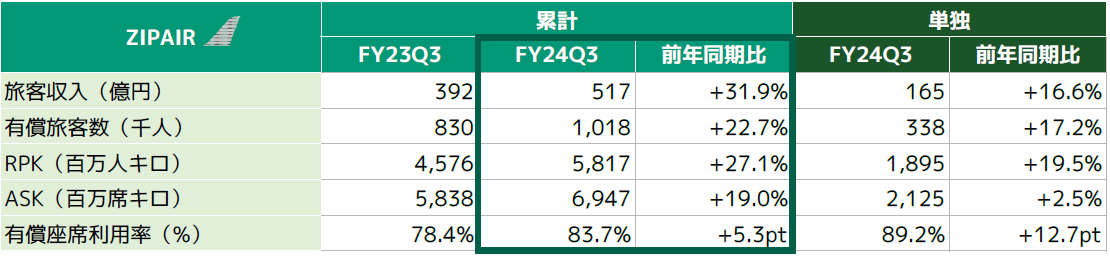

■ZIPAIR

北米・アジアを中心とした9路線にて今期も旺盛なインバウンド需要を確実に取り込み、引き続き好調な実績を維持しています。

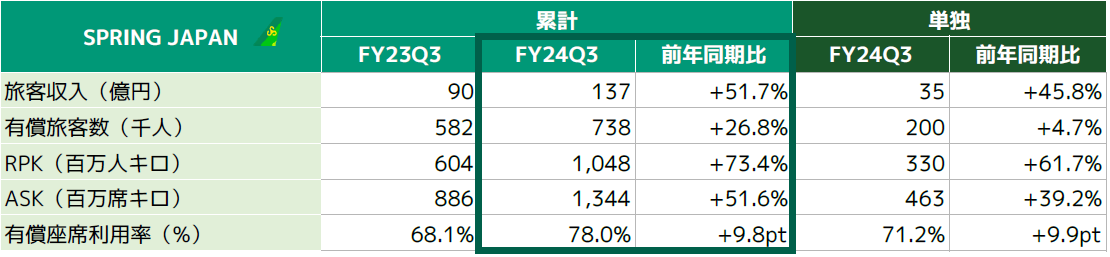

■SPRING JAPAN

需要の大きい北京・上海へ就航するなど、回復傾向にある中国発訪日需要を取り込み、順調に旅客収入を伸ばしています。

【マイル/金融・コマース事業】

旅客数の増加に加えてJALカード決済額の増加に伴う発行マイル数の増加、JALUXの航空関連事業や空港店舗など幅広い事業展開により、売上収益は前年比+5.5%の1,510億円となりました。その結果、EBITは前年比+15.9%の304億円となりました。

【その他】

外国航空会社便のグランドハンドリングの受託便数が前年に比べ大きく増加したことなどにより、売上収益は前年比+11.4%の1,855億円となりました。EBITは前年から大幅増となる73億円となりました。

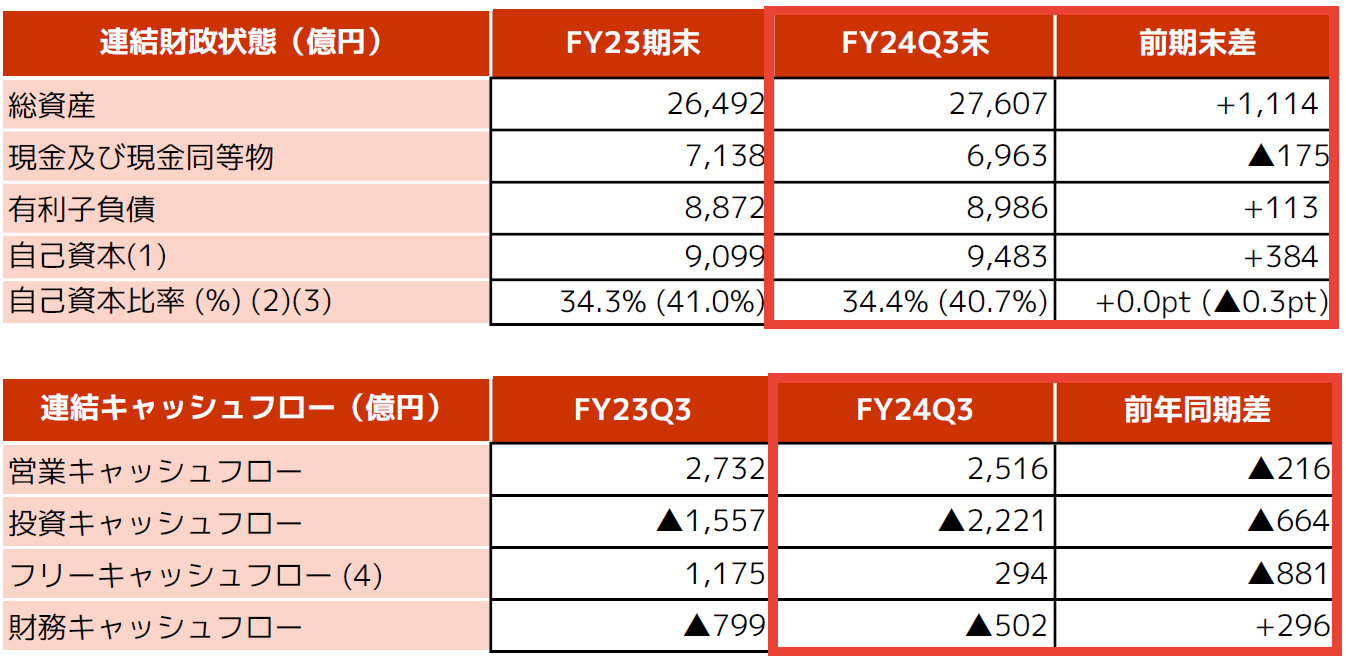

JALグループ連結財政状況・キャッシュフロー状況

(1)親会社の所有者に帰属する持分

(2)親会社所有者帰属持分比率

(3)()内の数字は、ハイブリッド・ファイナンスを加味した格付評価上の数値

(4)営業キャッシュフロー+投資キャッシュフロー

3. 直近の取り組み

【フルサービスキャリア事業】

・ 新旗艦機のエアバスA350-1000型機については8号機まで受領し、1月2日から羽田=ロンドン線を同型機で毎日運航とした他、5月1日より羽田=パリ線へ、2025年夏ダイヤ中に羽田=ロサンゼルス線へ投入します。

・ 国内線では、満12歳以上25歳以下向け運賃「スカイメイト」にさらにお得な「JALカードスカイメイト」運賃を新たに設定し、国内線全路線一律料金の期間限定セールを実施するなど、若年層の需要喚起に取り組んでいます。

・ 国際貨物については1月14日から3機目となる767-300BCF型貨物専用機の運航を開始し、安定的な輸送ネットワークを提供します。また、カタール航空との提携拡大に向けた覚書の締結や、輸出植物検疫の登録検査機関として物流企業初となる認定を取得するなど、将来の事業成長に向けた新たな取り組みを開始しました。国内貨物はヤマトホールディングスとともにエアバスA321-P2F型機を1日14便運航しています。1月に広島空港、青森空港への試験就航を実施しており、新たな就航地を検討していきます。

・ 国際提携については、インド最大の航空会社インディゴと12月16日よりコードシェアを開始した他、ガルーダインドネシア航空とは2025年春からの共同事業を開始することで合意し契約を締結しました。

・ 2024年12月にメジャーリーグベースボール(MLB)と国際パートナーシップ契約を締結しました。観戦ツアーを設定するなどオフィシャルスポンサーとして2025年シーズンを盛り上げていくとともに、JALの就航地を中心として日米双方でプロモーションを展開し、日米間の人流創出に貢献してまいります。

【サステナビリティ】

・ ESG(環境・社会・ガバナンス)投資の代表的指数である「Dow Jones Sustainability Index」のアジア・太平洋地域の構成銘柄に3年連続で選定されました。

【LCC事業】

・ ZIPAIRは、2024年10月に国際的な航空会社の評価機関であるAPEXより、「4スターエアライン(LCC部門)」に選出されました。また、2025年3月4日から初の米国南部地区への就航となる成田=ヒューストン線に新規就航することにより、北米・アジアを中心に就航地点は10地点まで増加します。就航10周年を迎えたSPRING JAPANは、回復傾向にある中国発訪日需要を引き続き確実に取り込んでまいります。

【マイル/金融・コマース事業】

・ これまでの航空機利用に加えて、日常生活のさまざまなサービスのご利用でたまる生涯実績ポイントによりステイタスや特典をご提供する「JAL Life Status プログラム」が1周年を迎えました。2025年1月よりマイル有効期限を延長または無期限にするなど、より一層、お客さまの日常に寄り添えるプログラムとしてサービスの拡充を図ってまいります。

【定時性】

・ 英国のデータ分析会社「シリウム(Cirium)」による2024年の年間定時到着率調査で、当社の定時到着率は80.90%となりアジア太平洋地域で1位となりました。

4. 2025年3月期連結業績予想および配当金予想

2024年5月2日「2024年3月期決算短信」にて公表しました2025年3月期通期の業績予想(連結売上収益1兆9,300億円、EBIT1,700億円、当期利益1,000億円)および年間配当金予想(1株当たり80円)に変更はありません。

以上